En esta ocasión me tomé la libertad de analizar en forma práctica una comparación de la redacción de algunos preceptos jurídicos de la legislación aduanera chilena con respecto a la mexicana, tomando como base la “Ordenanza de Aduanas” y la “Ley Aduanera”, donde destaco los apartados que se indican. Cabe mencionar que ambas naciones fueron consideradas dentro del grupo de países con aduanas eficientes en el mundo, de acuerdo con el estudio del Banco Mundial denominado “Connecting to Compete 2016: Trade Logistics in the Global Economy”.

De hecho, en septiembre del año pasado se llevó a cabo en Viña del Mar la “Reunión Mundial de Derecho Aduanero” siendo Chile el país anfitrión, lugar donde se reunió un grupo de académicos, analistas, consultores, especialistas, funcionarios y juristas para exponer temas de interés en el ámbito aduanero internacional. Debo resaltar que actualmente la “Academia Internacional de Derecho Aduanero”, es presidida por el mexicano Dr. Andrés Rodhe Ponce, autor de varias obras relacionadas con la materia.

Para comenzar, me permito citar que las principales normas jurídicas que regulan la actividad aduanera son, por parte de Chile, la “Ordenanza de Aduanas” con un total de 211 artículos, y por parte de nuestro país, la “Ley Aduanera” que contempla un total de 203 artículos. No obstante, sabemos que ambos ordenamientos no se aplican de forma autónoma, sino que se correlacionan sistemáticamente con otras normas jurídicas; leyes, reglamentos, acuerdos o tratados internacionales y demás ordenamientos aplicables.

Es de interés general, conocer que la principal autoridad aduanera chilena encargada de vigilar sus fronteras y fiscalizar las operaciones aduaneras, es el “Servicio Nacional de Aduanas (SNA)”, considerado como un servicio público, de administración autónoma, con personalidad jurídica, de duración indefinida y relacionada con el Poder Ejecutivo a través del Ministerio de Hacienda.

En comparación con la estructura orgánica en México, el SNA es equivalente a un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, es decir, tiene la misma jerarquía del Servicio de Administración Tributaria (SAT). Por el contrario, en nuestro país la Administración General de Aduanas, es la dependencia pública que representa al SAT y lleva el control del despacho aduanero en las 49 aduanas. No debo dejar de mencionar que existen otras autoridades que tienen atribuciones en materia aduanera de acuerdo con la Ley Aduanera.

En la Ordenanza de Aduanas, el concepto que define “mercancías” es genérico al contemplar cualquier tipo de bien que tenga las características que se pueda tocar y mover, dejando fuera a los bienes intangibles o incorpóreos. Sin embargo, sí distingue las provenientes del extranjero y las nacionales.

En nuestra Ley Adjetiva, el término se define sumando diversos sinónimos de mercancías, e incluso ha llegado a interpretarse que también incluye a los bienes intangibles.

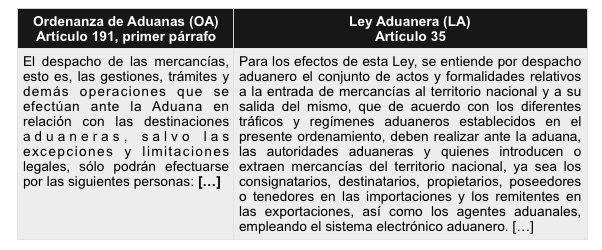

Ambos dispositivos son coincidentes en denominar “Despacho” al procedimiento aduanero que realizarán los diversos actores del comercio exterior ante la autoridad en los lugares autorizados para introducir o extraer mercancías a/de sus territorios. Por su parte, la Organización Mundial de Aduanas en su glosario lo define como el “cumplimiento de las formalidades aduaneras necesarias para poner las mercancías importadas a libre disposición o para colocarlas bajo otro régimen aduanero o también para exportar mercancías”.

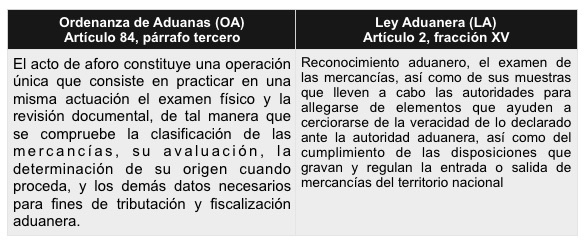

Una de las facultades de fiscalización por excelencia de las autoridades aduaneras es la de poder efectuar la revisión de las mercancías para asegurarse que son realmente las declaradas en la operación de comercio exterior y que cumplen con las obligaciones arancelarias y no arancelarias, a lo que se denomina en la legislación aduanera chilena como “Aforo Aduanero”, y en la normatividad mexicana como “Reconocimiento Aduanero”.

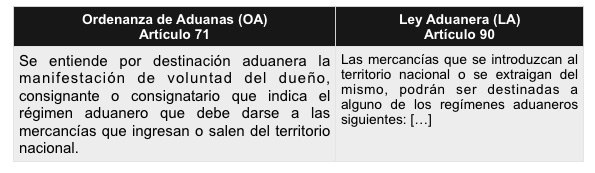

Desde mi perspectiva, las legislaciones aduaneras son coincidentes al referirse que para introducir o extraer una mercancía de su territorio, los importadores o exportadores están obligados a darles un destino bajo los regímenes aduaneros regulados en cada uno de los países. La Ordenanza de Aduanas considera los regímenes de importación, reingreso, admisión temporal, admisión temporal para perfeccionamiento activo, almacén particular, exportación, salida temporal, salida temporal para perfeccionamiento pasivo, reingreso, tránsito, transbordo y redestinación.

En cuanto a la Ley Aduanera, ésta no define lo que debe entenderse por régimen aduanero, sino que únicamente se limita a regular su aplicación en las operaciones de comercio exterior. No obstante, el Glosario de la Organización Mundial de Aduanas define al régimen aduanero como, “El tratamiento aplicado por la aduana a las mercancías que están sujetas a control aduanero”.

Nuestro ordenamiento adjetivo, contempla la posibilidad de destinar las mercancías que se introduzcan al territorio nacional o se extraigan del mismo, a uno de los 6 regímenes aduaneros, tal es el caso de los 1) Definitivos, 2) Temporales, 3) Depósito Fiscal, 4) Elaboración, Reparación y Transformación en Recinto Fiscalizado, 5) Tránsito de Mercancías y el 6) Recinto Fiscalizado Estratégico. Recientemente fueron creadas las Zonas Estratégicas Especiales, sin embargo, este régimen no ha sido incorporado en nuestra legislación.

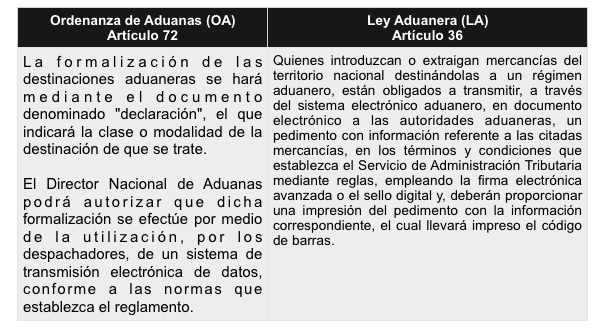

En términos de la Ordenanza de Aduanas, el documento idóneo para destinar las mercancías a un régimen aduanero es a través de una “Declaración”, misma que es presentada a las autoridades por medio del usuario legitimado para actuar ante la aduana, teniendo la posibilidad de transmitirla por medios electrónicos al Sistema ISODORA.

De la misma forma, en nuestro país para llevar a cabo el despacho de mercancías, es decir, el procedimiento aduanero para que las personas interesadas efectúen la introducción, salida o circulación de mercancías en/del territorio nacional, deberán de cumplir una serie de requisitos, entre los cuales destaca la presentación del pedimento, concebido como una declaración en documento electrónico que contiene información solicitada por la autoridad aduanera, el cual debe ser transmitido al Sistema Electrónico Aduanero, que incluye al Sistema Automatizado Aduanero Integral y la Ventanilla Única.

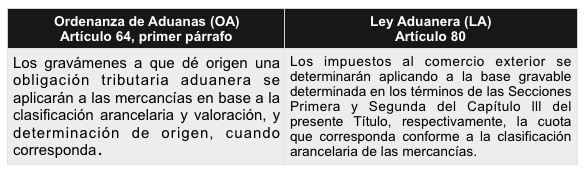

La Ordenanza de Aduanas menciona al término “gravamen” para referirse al cumplimiento de la obligación fiscal aduanera, el cual será aplicado de acuerdo con la mercancía objeto de la operación. Este concepto tiene el significado de impuesto o tributo de acuerdo con el Diccionario de la Real Academia Española.

En nuestra legislación, denominamos a los derechos arancelarios, como impuestos al comercio exterior, los cuales hacen referencia a los impuestos generales de importación y de exportación de la LIGIE que serán determinados en función de la clasificación arancelaria de las mercancías.

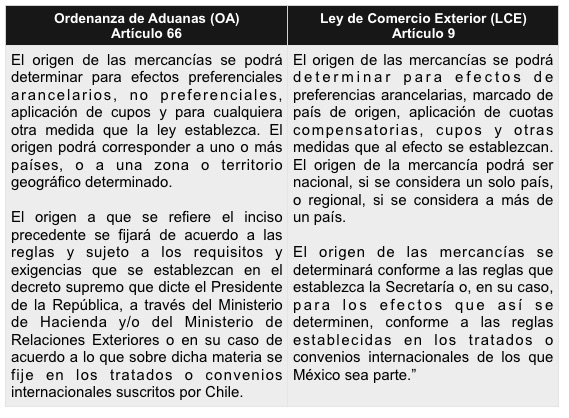

En nuestro país, el origen de las mercancías se encuentra regulado principalmente por la Ley de Comercio Exterior, y es considerado como un elemento para determinar la aplicación de las regulaciones y restricciones no arancelarias, así como el goce de preferencias arancelarias de acuerdo con los acuerdos o tratados de los cuales es parte nuestro país.

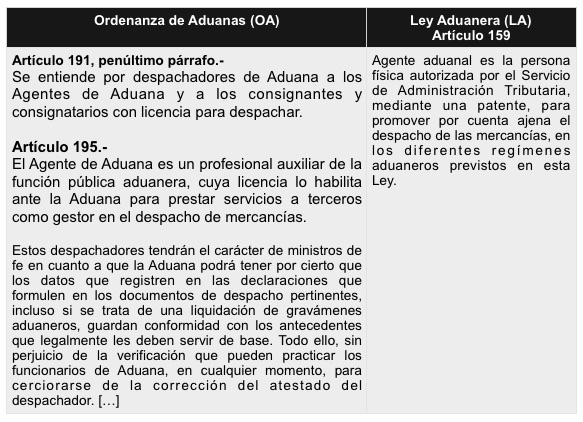

En términos generales, ambos países regulan a un sujeto intermediario para actuar en las aduanas, llámese agente de aduanas o agente aduanal, el cual representa a los importadores y exportadores en el despacho de las mercancías. Al igual que en Chile, los agentes aduanales son una especie de corredores notarios o públicos que tienen fe pública sobre los actos que ellos realicen en las operaciones aduaneras, además de ser considerados como responsables solidarios.

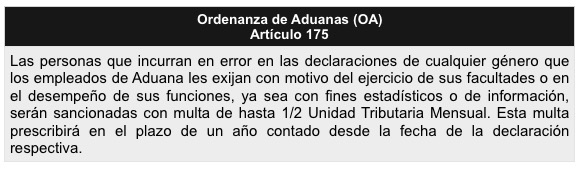

Llama la atención la redacción de este dispositivo en la Ordenanza de Aduanas, en lo concerniente a la prescripción de un año relacionado con la sanción aplicable a la conducta de transmitir declaraciones aduaneras con datos erróneos con fines estadísticos o informativos.

Haciendo un comparativo con la Ley Aduanera, en su artículo 184, fracción III se establece que cometen las infracciones relacionadas con las obligaciones de transmitir y presentar información y documentación, así como declaraciones, quienes transmitan o presenten los informes o documentos, con datos inexactos o falsos u omitiendo algún dato. En consecuencia, será aplicable la sanción establecida en la fracción II del artículo 185 del mismo ordenamiento, equivalente a $1,600 a $2,280 pesos por cada documento.

En cuanto a las facultades de las autoridades fiscales para imponer sanciones sobre esta temática, éstas se extinguen en un plazo de 5 años en términos del artículo 146 del Código de la Federación. En el futuro sería interesante adoptar el plazo de prescripción de un año al igual que en la ordenanza de Chile, para los supuestos de transmitir información que altere la información estadística o de interés nacional.

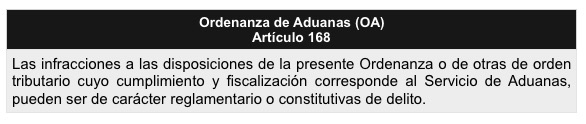

Es factible considerar a la Ordenanza de Aduanas, como una norma jurídica integral con una estructura autónoma y avanzada al contemplar en un solo ordenamiento no sólo las infracciones y sanciones derivadas del despacho, sino también abarcar los delitos y penas aplicables a las operaciones de comercio exterior, tal es el caso del delito de contrabando o fraude.

Por otro lado, en territorio nacional la Ley Aduanera únicamente contempla la regulación de las infracciones y sanciones administrativas, y en la parte correspondiente a los delitos y penas en materia aduanera se aplica supletoriamente el Código Fiscal de la Federación, mismo que regula los supuestos de delito de contrabando, presunción de contrabando, equiparable a contrabando, contrabando calificado, así como las penas aplicables.

Para concluir, ciertamente en estos dos ordenamientos existen bastantes diferencias y similitudes en su contenido que pueden ser objeto de análisis, comentarios y reflexiones. Sin embargo, en esta ocasión de forma enunciativa más no limitativa, se tomaron en consideración algunos preceptos jurídicos para analizar y comparar la terminología básica y los procedimientos administrativos esenciales utilizados actualmente para realizar operaciones aduaneras en los respectivos territorios de Chile y México.