Introducción

El 8 de septiembre de 2013, el titular del Poder Ejecutivo Federal presentó al Congreso General de los Estados Unidos Mexicanos, las Iniciativas de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado (Ley del IVA), de la Ley del Impuesto Especial sobre Producción y Servicios (Ley del IEPS) y del Código Fiscal de la Federación (CFF), entre otras más.

A través de esta iniciativa el Ejecutivo Federal mencionaba que el Impuesto al Valor Agregado (IVA) representaba la segunda fuente de ingresos tributarios en México; sin embargo, también señalaba que a nivel internacional su recaudación resultaba ser una de las más bajas, ya que mientras en América Latina el IVA representaba entre el 6.5% y el 6.9% del Producto Interno Bruto (PIB), en México tan sólo representaba el 3.7% del PIB.

Como resultado de lo anterior entre otras cosas, el Ejecutivo Federal consideró apropiado, en aquel momento, ampliar los conceptos gravados por el IVA a través de la eliminación de la tasa 0% y las exenciones a determinados bienes y servicios, con el fin de favorecer la capacidad recaudatoria del Gobierno Federal.

La eliminación de la exención

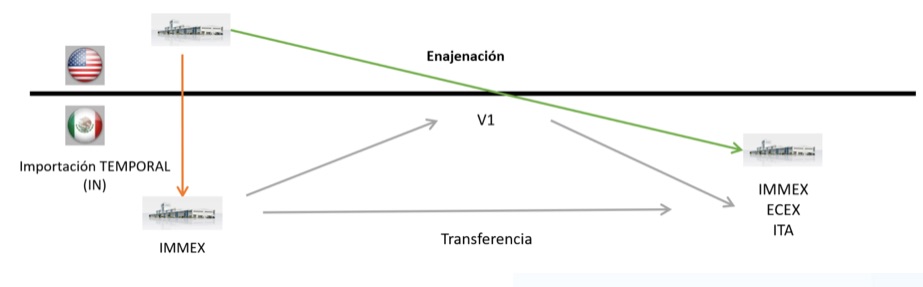

En relación con lo anterior, el jueves 17 de octubre de 2013, a través de la Gaceta Parlamentaria, la Comisión de Hacienda y Crédito Público de la LXII Legislatura del Honorable Congreso de la Unión (Comisión Dictaminadora), estuvo de acuerdo con la propuesta del Ejecutivo Federal en cuanto a la eliminación de la exención a las enajenaciones de bienes efectuadas por un residente en el extranjero a personas morales que contaran con un programa para la industria manufacturera, maquiladora y de servicios de exportación (IMMEX), a empresas con un programa de comercio exterior (ECEX) o a empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal (ITA), siempre que los bienes se hayan exportado o introducido al territorio nacional al amparo de un programa IMMEX, un programa ECEX o ITA, y los bienes se mantengan en el régimen de importación temporal, o en depósito fiscal, según se tratara.

Representación gráfica del modelo de negocio afectado:

Como resultado de lo anterior, el pasado 11 de diciembre de 2013 se publicó en el Diario Oficial de la Federación (DOF) la modificación a la Ley del IVA, la cual, entre muchas otras innovaciones, reformaba la fracción IX del artículo 9o. de la citada Ley, a través de la cual se confirmaba el cambio antes referido.

Retención del IVA

En consecuencia, los artículos 1o.-A y 10 de la Ley del IVA fueron activados de forma automática para dar lugar a la retención del IVA por motivo de la enajenación de bienes ubicados en territorio nacional.

Artículo 1o.-A.- Obligados a retener el IVA trasladado

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

…

III. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

Artículo 10.- Enajenaciones que se consideran efectuadas en territorio nacional

Para los efectos de esta Ley, se entiende que la enajenación se efectúa en territorio nacional, si en él se encuentra el bien al efectuarse el envío al adquirente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante…

Ahora bien, esta nueva retención de IVA causado en la enajenación de bienes, efectuada por un residente en el extranjero sin establecimiento permanente en México a una persona moral que operara con un programa IMMEX, tendría un efecto financiero en la cadena productiva de exportación, ya que dicha retención obligaría al entero de dicho impuesto para posteriormente acreditarlo.

Por lo que el 26 de diciembre de 2013, el Ejecutivo Federal publica en el DOF el Decreto que otorga estímulos fiscales a la industria manufacturera, maquiladora y de servicios de exportación estableciendo en su artículo tercero un beneficio para permitir el acreditamiento del impuesto que se cause por la enajenación de los bienes referidos contra el entero del impuesto retenido en la declaración de pago mensual que corresponda, a fin de estimular la actividad maquiladora y ahorrar el costo financiero que se tiene en la adquisición de bienes de residentes en el extranjero.

ARTÍCULO TERCERO .- Tratándose de la enajenación de bienes de un residente en el extranjero sin establecimiento permanente en México a los contribuyentes que cuenten con un programa autorizado conforme al Decreto para el fomento de la industria manufacturera, maquiladora y de servicios de exportación, publicado en el Diario Oficial de la Federación el 1 de noviembre de 2006, o un régimen similar en los términos de la Ley Aduanera; o sean empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal, siempre que dichos bienes se hayan exportado o introducido al territorio nacional al amparo de un programa autorizado conforme al Decreto mencionado, o conforme a un régimen similar en los términos de la legislación aduanera; o se trate de las empresas mencionadas y los bienes se mantengan en el régimen de importación temporal, o en un régimen similar de conformidad con la Ley Aduanera, o en depósito fiscal, el impuesto que se cause y se retenga en los términos de la fracción III del artículo 1o.-A de la Ley del Impuesto al Valor Agregado, podrá ser acreditado por el adquirente de los bienes contra el entero de la retención por dicha operación en la declaración de pago mensual que corresponda, sin que sea aplicable lo establecido en la fracción IV del artículo 5o. de la citada Ley.

Lo dispuesto en el presente artículo será aplicable siempre que los bienes que se enajenen formen parte de una cadena de suministro de productos destinados a la exportación y se documenten a través de constancias de transferencias de mercancías o de pedimentos de operaciones virtuales de conformidad con las disposiciones aplicables. Para tal efecto, deberán llevar un control de inventarios y los registros contables que permitan distinguir de forma desglosada la adquisición de bienes que se retornan, de los que se destinen al mercado nacional.

En relación con lo anterior, el artículo segundo de los transitorios del citado Decreto establecía que durante el ejercicio 2014 el beneficio sería generalizado para cualquier empresa IMMEX, pero a partir del 1 de enero de 2015 sólo sería aplicable en las enajenaciones de un residente en el extranjero a los contribuyentes a que se refiere la fracción IX del artículo 9o. de la Ley del Impuesto al Valor Agregado, cuando estos últimos obtuvieran del Servicio de Administración Tributaria (SAT) la certificación a que se refiere el artículo 28-A de la Ley del IVA.

TRANSITORIOS

SEGUNDO. El artículo Tercero del presente Decreto será aplicable durante 2014. A partir del 1 de enero de 2015 sólo aplicará en las enajenaciones de un residente en el extranjero a los contribuyentes a que se refiere la fracción IX del artículo 9o. de la Ley del Impuesto al Valor Agregado, cuando estos últimos obtengan del Servicio de Administración Tributaria la certificación a que se refiere el artículo 28-A de la Ley del Impuesto al Valor Agregado.

Con lo anterior, quedo claro que el beneficio del Decreto quedaría aplicado partir del año 2015 sólo para las empresas IMMEX que obtuvieran la Certificación en Materia de IVA que formaran parte de una cadena de suministro de productos destinados a la exportación, por lo que en caso de cumplir con estas variables el beneficio no podría ser reclamado.

Conclusión y recomendación

Ahora bien, estos cambios para muchas empresas pasaron desapercibidos, y en muchos otros casos, aunque tenían la mencionada certificación en IVA, no satisfacían el requisito de formar parte de una cadena de suministro, ya que eran el último eslabón de la cadena, por lo que el cumplimiento de dichas retenciones no se llevó a cabo, ni en aquellos años, ni en años recientes.

Si su empresa se ubica en el supuesto anterior y desde aquel momento no ha llevado a cabo las retenciones correspondientes, la Resolución Miscelánea Fiscal (RMF) en su regla 4.1.11 ha venido a establecer el procedimiento para el acreditamiento del IVA no retenido.

En esta regla el SAT establece que los contribuyentes que no hubieran retenido el IVA en términos del artículo 1-A fracción III de la Ley del IVA hasta antes del 2 de septiembre de 2017, podrán corregir su situación fiscal, siempre y cuando realicen el entero de una cantidad equivalente al impuesto que debieron haber retenido, juntamente con la actualización los recargos y, en su caso, las multas que procedan.

Para acogerse a este beneficio, el contribuyente deberá estar a lo dispuesto en la ficha de trámite 10/LIVA “Solicitud de acreditamiento de IVA no retenido”, contenida en el Anexo 1-A.