Las empresas con registro de Programa IMMEX ante la Secretaría de Economía tienen la posibilidad de efectuar importaciones temporales de materias primas y/o activos fijos con la finalidad de someterlas a un proceso de elaboración, transformación, reparación o de servicio, así una vez obtenido el bien final, éste será retornado al extranjero. Además, es posible hacer otras operaciones atípicas, como son cambios de régimen y transferencias virtuales.

Dentro del cúmulo de obligaciones de las empresas con programa de fomento, éstas tienen la obligación permanente de efectuar anualmente ventas al exterior por un valor superior a 500,000 dólares de los EUA o su equivalente en moneda nacional, o bien, facturar exportaciones cuando menos por el 10% de su facturación total, misma que debe cumplirse informando a la autoridad administrativa mediante el reporte anual de operaciones de comercio exterior.

En relación con el tema a tratar, desde el año pasado las modificaciones al Decreto IMMEX tuvieron implicaciones vinculadas con la declaración del Valor Agregado en los pedimentos de retorno con clave “RT” o “V1”. Así, en la publicación del día 6 de enero de 2016 mediante el “Decreto por el que se modifica el diverso para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, fue derogado el artículo 33 del Decreto IMMEX que señalaba lo que debe entenderse por Operación Maquila para efectos del artículo 2 de la Ley del Impuestos Sobre la Renta.

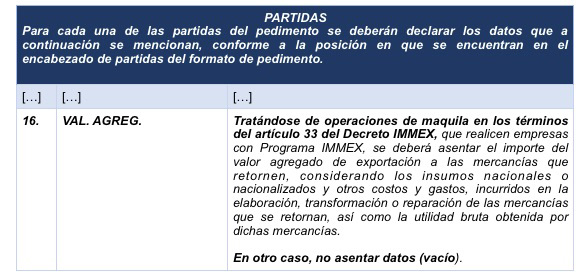

En particular el artículo 2, fracción III del Decreto IMMEX, dispone que la Operación de Manufactura o Maquila es el proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación, o a la prestación de servicios de exportación. Este concepto es de suma trascendencia porque se relaciona con el “Campo 16. Valor Agregado” del Bloque de Partida del Instructivo de Llenado del Pedimento del Anexo 22 de las RGCE para 2017, que a la letra indica:

Por otro lado, el día 11 de diciembre de 2013 fue reformada la Ley del Impuesto Sobre la Renta, donde fue publicado el artículo 181, el cual regula los requisitos que deben tomarse en cuenta para efectos de considerar qué es la Operación Maquila, de acuerdo con lo siguiente:

“Artículo 181. No se considerará que un residente en el extranjero tiene un establecimiento permanente en el país, derivado de las relaciones de carácter jurídico o económico que mantengan con empresas que lleven a cabo operaciones de maquila, que procesen habitualmente en el país, bienes o mercancías mantenidas en el país por el residente en el extranjero, utilizando activos proporcionados, directa o indirectamente, por el residente en el extranjero o cualquier empresa relacionada, siempre que México haya celebrado, con el país de residencia del residente en el extranjero, un tratado para evitar la doble imposición y se cumplan los requisitos del tratado, incluyendo los acuerdos amistosos celebrados de conformidad con el tratado en la forma en que hayan sido implementados por las partes del tratado, para que se considere que el residente en el extranjero no tiene establecimiento permanente en el país. Lo dispuesto en este artículo sólo será aplicable siempre que las empresas que lleven a cabo operaciones de maquila cumplan con lo señalado en el artículo 182 de esta Ley.

Para los efectos de este artículo, se considera operación de maquila la que cumpla con las siguientes condiciones:

I. Que las mercancías suministradas por el residente en el extranjero con motivo de un contrato de maquila al amparo de un Programa de Maquila autorizado por la Secretaría de Economía, que se sometan a un proceso de transformación o reparación, sean importadas temporalmente y se retornen al extranjero, inclusive mediante operaciones virtuales, realizadas de conformidad con lo que establece la Ley Aduanera y las reglas de carácter general que para tal efecto emita el Servicio de Administración Tributaria. Para lo dispuesto en esta fracción no se requiere el retorno al extranjero de mermas y desperdicios.

Las mercancías a que se refiere esta fracción, sólo podrán ser propiedad de un tercero residente en el extranjero cuando tenga una relación comercial de manufactura con la empresa residente en el extranjero, que a su vez tiene un contrato de maquila con la que realiza la operación de maquila en México, siempre y cuando esas mercancías sean suministradas con motivo de dichas relaciones comerciales.

Para los efectos de esta fracción, se consideran como transformación, los procesos que se realicen con las mercancías consistentes en: la dilución en agua o en otras sustancias; el lavado o limpieza, incluyendo la remoción de óxido, grasa, pintura u otros recubrimientos; la aplicación de conservadores, incluyendo lubricantes, encapsulación protectora o pintura para conservación; el ajuste, limado o corte; el acondicionamiento en dosis; el empacado, reempacado, embalado o reembalado; el sometimiento a pruebas, y el marcado, etiquetado o clasificación, así como el desarrollo de un producto, excepto tratándose de marcas, avisos comerciales y nombres comerciales.

II. Que la totalidad de sus ingresos por su actividad productiva, provengan exclusivamente de su operación de maquila.

III. Que cuando las empresas con Programa que realicen los procesos de transformación o reparación a que se refiere la fracción I de este artículo, incorporen en sus procesos productivos mercancías nacionales o extranjeras, que no sean importadas temporalmente, éstas deberán exportarse o retornarse conjuntamente con las mercancías que hubieren importado temporalmente.

IV. Que los procesos de transformación o reparación a que se refiere la fracción I de este artículo, se realicen con maquinaria y equipo propiedad del residente en el extranjero con el que las empresas con Programa tengan celebrado el contrato de maquila, siempre que no hayan sido propiedad de la empresa que realiza la operación de maquila o de otra empresa residente en México de la que sea parte relacionada.

El proceso de transformación y reparación podrá complementarse con maquinaria y equipo propiedad de un tercero residente en el extranjero, que tenga una relación comercial de manufactura con la empresa residente en el extranjero que a su vez tenga un contrato de maquila con aquélla que realiza la operación de maquila en México, siempre y cuando esos bienes sean suministrados con motivo de dicha relación comercial, o bien sean propiedad de la empresa que realiza la operación de maquila o con maquinaria y equipo arrendados a una parte no relacionada. En ningún caso la maquinaria o equipo antes señalado podrán haber sido propiedad de otra empresa residente en México de la que la empresa que realiza la operación de maquila sea parte relacionada.

Lo dispuesto en esta fracción será aplicable siempre que el residente en el extranjero con el que se tenga celebrado el contrato de maquila sea propietario de al menos un 30% de la maquinaria y equipo utilizados en la operación de maquila. El porcentaje mencionado se calculará de conformidad con las reglas de carácter general que para tal efecto emita el Servicio de Administración Tributaria.

No se considerará operación de maquila la transformación o reparación de mercancías cuya enajenación se realice en territorio nacional y no se encuentre amparada con un pedimento de exportación por lo que no será aplicable lo dispuesto en el artículo 182 de esta Ley.”

En este contexto, al derogarse el artículo 33 del Decreto IMMEX existe una laguna jurídica sobre la declaración del “Valor agregado en productos elaborados por Empresas con Programa IMMEX” en los pedimentos de retorno con clave “RT” o “V1”. Cabe agregar que es un campo importante dentro del llenado de los campos del pedimento, debido a que si la información es registrada en forma incorrecta o se omite en la citada declaración, es considerada como un campo multable en términos del artículo 184, fracción III de la Ley Aduanera y el numeral 19 del Anexo 19 de las Reglas Generales de Comercio Exterior para 2017.

Por lo anterior, la autoridad aduanera con la finalidad de brindar mayor seguridad jurídica a las empresas IMMEX que realizan operación maquila y manufactura se propone reformar el contenido del campo 16 (Valor Agregado) del Bloque de Partidas del Anexo 22 de las RGCE haciendo referencia a la normatividad vigente, debido a que como se expuso con antelación es un campo sancionable por las autoridades aduaneras en el supuesto de ser llenado en forma incorrecta o haya sido omitida su declaración.

4 comentarios

Licenciado Ricardo Mendez.

Agradeciendo el espacio que gentilmente otorga para comentarios, me dirijo a usted con la siguiente duda.

En relacion a la modificacion del 01/09/2017, en el campo 16 que se refiere al valor agragado, misma en la que en la mencionada modificacion, ya no se refiere al 33 del decreto IMMEX, aclaro sinceramente que no alcanzo a comprender cabalmente la forma de aplicar correctamente las dispisiciones ´publicadas.

Mis clientes con operaciones RT, dicen que no estan obligados o que no cuentan con el dato, por lo tanto los pedimentos de retorno no llevan declarado el valor agregado.

En un resumen estoy confundido si, al ser operaciones sin valor agregado, no deberian considerarse RT, y exportarse con calave A1.

agradeciendo de antemano la atencion de su vaioso comentario al presente.

ss.

Lci.

Manuel Garcia

Buenos dias, Manuel Garcia. Sobre lo que mencionas en términos generales comento lo siguiente:

1. Si son mercancías importadas temporalmente con IN, se retornan con RT.

2. La reforma de la 2da RGCE 2017, solo se elimina la referencia al articulo 33 del Decreto IMMEX, y queda su redacción igual, es decir, el valor agregado sólo se declara en operaciones de maquila en términos del artículo 181 de la LISR, por lo que si es operación manufactura no se declara, como lo establece el segundo párrafo del campo 16 del Anexo 22 que dice: «En otro caso, no asentar datos (vacío)» .

Saludos cordiales

RMC

Estimado Lic Ricardo Mendez,

Sobre el tema particular del Campo de Valor Agregado en los pedimentos de exportación, le comento:

Existe mucha diversidad de criterios de interpretación de la redacción del Campo 16 «Valor agregado en el pedimento» debido a que ahora hace referencia a operaciones de maquila en términos del Decreto IMMEX, el cúal en el Art. 34 indica:

Art. 34 Para los efectos de la Ley del Impuesto al Valor agregado, se considerará operación de maquila a la operación de manufactura que las empresas con Programa realicen al amparo del presente Decreto….

Al no hacer referencia al art. 181 de LISR muchos AA interpretan que el Valor agregado debe declarse en todas las exportaciones (RT) que realicen las empresas IMMEX (sin excepción alguna).

Yo en lo personal compartu el criterio que tiene usted respecto a que dicho campo solo debe ser declarado por aquellas empresa IMMEX que realicen operaciones de maquila en terminos del art 181 de la LISR; sin embargo le repito hay diversidad de criterios.

Legalmente cual sería lo correcto? porque entiendo que muchas empresas estan con la incertidumbre de si deben declararlo o no, sobre todo por la cuestión de que es un campo multable en términos del anexo 19 de las RGCE vigentes.

Atte:

Rodrigo Díaz

Buen dia.

Estimados señores.

La diversidad de criterios es muy amplia, sobre todo porque la modificacion en este caso particular remite a otros criterios y conceptos.

en el articulo 2 fraccion III, del decreto IMMEX, indica que:

III.- Operación de manufactura o maquila, al proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación o a la prestación de servicios de exportación;

Entonces, en el decreto se entenderia quemanufactura y maquila serian el mismo concepto?

Sls.