En el presente abordaré algunos puntos de interés relacionados con el tema de las operaciones del régimen de exportación temporal para reparación por parte de las empresas con Programa IMMEX, vinculado con el control de cantidades para efectos del Sistema de Control de Inventarios (Anexo 24) y del Sistema del Control de Cuentas de Créditos y Garantías (Anexo 31).

A. OPERACIONES DE EXPORTACIÓN TEMPORAL.

Frecuentemente, las empresas IMMEX importan bajo el régimen temporal activo fijo (maquinaria y equipo) por un tiempo indefinido para emplearse en sus procesos productivos con el objetivo de elaborar el bien final de conformidad con el artículo 108, fracción III de la Ley Aduanera.

Adicionalmente, es común que la maquinaria y equipo sufran daños o desperfectos durante su estancia en territorio nacional, lo cual trae como consecuencia que las empresas IMMEX tengan la oportunidad de retornar al extranjero las citadas mercancías para su reparación o mantenimiento por parte de empresas especializadas en términos del artículo 117 de la Ley Aduanera.

En este contexto, la normatividad aduanera permite la exportación de mercancías de forma temporal de territorio nacional hasta por dos años para someterlas a procesos de acondicionamiento, reparación, mantenimiento u otro tipo de servicio en el extranjero, incluso pueden ampliarse los plazos. Así, una vez concluido el servicio serán retornadas nuevamente a nuestro país para continuar siendo utilizadas en los procesos de producción de las empresas IMMEX durante los plazos de permanencia que le corresponden a los activos fijos.

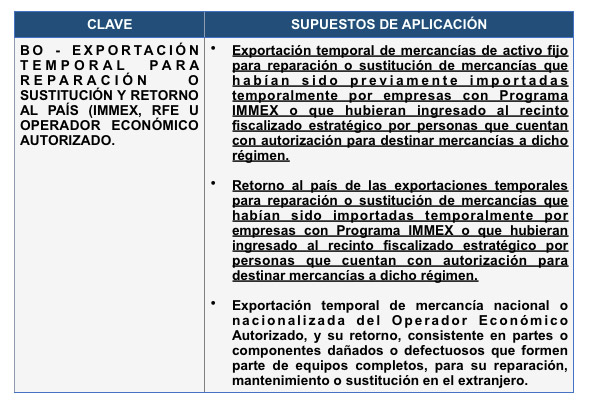

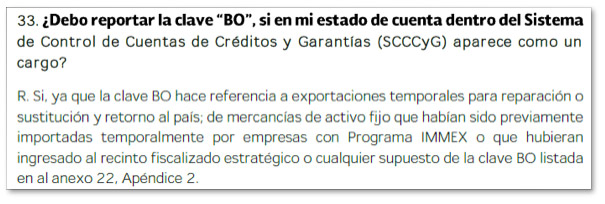

Debo resaltar que los trámites aduanales son identificados en la práctica aduanera con la clave pedimento “BO” para las operaciones de exportación temporal y de retorno a territorio nacional bajo los supuestos de aplicación que establece el Apéndice 2 del Anexo 22 de las Reglas Generales de Comercio Exterior para 2017:

Un aspecto relevante del “BO”, es que al tratarse de una clave de pedimento general, la recomendación es declarar en el pedimento aduanal el identificador “AF” (Activo Fijo – Identificar el activo fijo, únicamente cuando la clave de documento no sea exclusiva para dicha mercancía), debido que el SCCCyG no identifica en forma automática a la clave “BO” como relacionada con activos fijos.

En otras palabras, si un activo fijo importado temporalmente con clave “AF”, es retornado al extranjero con clave “BO” para su reparación, y posteriormente, la mercancía reparada regresa a territorio nacional para su importación temporal, debe considerarse como un activo fijo al igual que en la operación original, y por tanto, gozar de los plazos de permanencia por tiempo indefinido.

B. CONTROL DE LA CANTIDAD Y VALOR DE LAS MERCANCÍAS.

Otro aspecto trascendental es que cada vez que las mercancías retornan al territorio nacional deberá cubrirse el impuesto general de importación, salvo ciertas excepciones relacionadas con los Tratados de Libre Comercio siempre que cumplan los requisitos de aplicación de la regla 4.4.6 de las RGCE 2017, el derecho de trámite aduanero, impuesto al valor agregado u otras contribuciones sobre el valor de las materias primas o mercancías extranjeras incorporadas, así como el precio de los servicios prestados en el extranjero para su transformación, elaboración o reparación de las mercancías retornadas.

Por lo anterior, en relación con la valoración en las exportaciones temporales debemos primero, tomar en cuenta el valor comercial que se asignará a las mercancías que son objeto de reparación al momento de exportar temporalmente, y segundo, el valor aduana que será declarado una vez que las mercancías reparadas vayan a regresar al territorio nacional.

Sobre el primer punto, si los activos fijos importados temporalmente son retornados al extranjero en su mismo estado para su reparación deberá considerarse el valor de las mercancías que se haya declarado en los pedimentos de importación temporal (Clave AF).

En cuanto al segundo punto, al momento retornar los activos fijos a territorio nacional para efectos de determinar el impuesto general de importación el artículo 117, segundo párrafo de la Ley Aduanera dispone que: “Al retorno de las mercancías se pagará el impuesto general de importación que corresponda al valor de las materias primas o mercancías extranjeras incorporadas, así como el precio de los servicios prestados en el extranjero para su transformación, elaboración o reparación, de conformidad con la clasificación arancelaria de la mercancía retornada”.

Ahora bien, para calcular el crédito fiscal del Impuesto al Valor Agregado, el artículo 27, primer y último párrafo de la Ley del IVA dispone que: “Para calcular el impuesto al valor agregado tratándose de importación de bienes tangibles, se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y del monto de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación. […] (Primer Párrafo)

Tratándose de bienes exportados temporalmente y retornados al país con incremento de valor, éste será el que se utilice para los fines del impuesto general de importación, con las adiciones a que se refiere el primer párrafo de este artículo.” (Último Párrafo)

Asimismo, el artículo 54 del Reglamento de la Ley del IVA establece que: “Para determinar el incremento de valor a que se refiere el artículo 27, último párrafo de la Ley, se considerará el valor de las materias primas o mercancías de procedencia extranjera incorporadas en el producto, de conformidad con la legislación aduanera”.

En relación con este apartado, es dable presumir que existe una omisión en la normatividad aduanera al no describir cual es la cantidad y valor comercial que deberá declarase cuando se exporte temporalmente únicamente la parte de una máquina desensamblada que haya sido importada como un todo.

Lo anterior, tienen un impacto para el Sistema de Inventarios (Anexo 24) y Sistema de Control de Créditos (Anexo 31) porque la cantidad de mercancía debe subdividirse y afectarse el pedimento de importación temporal en forma parcial, lo mismo sucede con el valor comercial debido que sólo debe considerarse una parte proporcional o costo individual de valor total del activo fijo, sin embargo, no sería un valor real, lo cual no está permitido para las empresas IMMEX declarar un valor provisional derivado que fue eliminada la regla 1.5.3 de las RGCE para 2016.

C. CASO PRÁCTICO DE CONTROL DE MERCANCÍAS EN ANEXO 31.

El “Manual técnico para la integración de archivos .TXT de inventario inicial e informes de descargo del Sistema de Control de Cuentas de Créditos y Garantías” y el “Catálogo de preguntas frecuentes en relación con la Transmisión de inventario inicial e informes de descargo en el Sistema de control de cuentas de créditos y garantías (SCCCYG)” señalan lo siguiente:

Ahora veamos el siguiente caso práctico: una empresa IMMEX realiza un pedimento de importación temporal, con clave “AF” de un equipo industrial (viscosímetro digital) con la fracción arancelaria 9027.80.99, valor aduana de $48,615 m.n. Al momento de su introducción se encuentra exenta del IGI y de DTA por ser originaria del TLCAN, además determina un crédito fiscal de IVA con la tasa del 16%, equivalente a $7,778 m.n.

Posteriormente, el citado equipo es exportado temporalmente al extranjero para su reparación utilizando la clave de pedimento “BO”. Por consiguiente, para efectos del SCCCyG es generado y presentado el informe de descargo en el mes correspondiente donde se declara la fracción arancelaria y el valor de las mercancías vinculado con la importación temporal, tipo “S”, sobre este ejercicio es factible que se presenten dos supuestos que planteo de la siguiente manera:

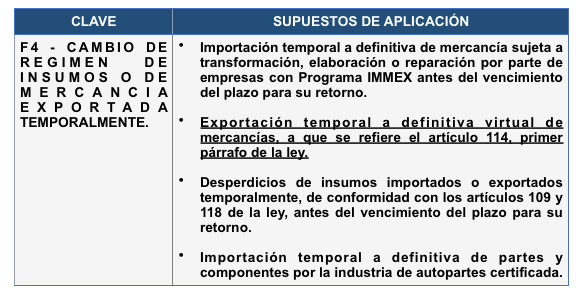

- Cambio de régimen de exportación definitiva.

Si el activo fijo exportado temporalmente para reparación, no es retornado a territorio nacional porque la empresa IMMEX toma la decisión de que permanezca en el extranjero de manera definitiva, será necesario presentar un cambio de régimen pasando del temporal al definitivo con clave de pedimento “F4”, tal como lo indica el Apéndice 2 del Anexo 22 de las RGCE para 2017 de acuerdo con lo siguiente:

De esta manera, siguiendo el procedimiento que establece el Anexo 31 y el manual de lineamientos de informes de descargos, se obliga al contribuyente a generar otro informe de descargo por cambiar el destino aduanero de las mercancías. Por consiguiente, son presentados dos informes de descargo en diferentes momentos sobre el mismo activo fijo, es decir, uno al momento de la exportación temporal (Clave BO), y el otro al efectuar el cambio de régimen (Clave F4), sobre lo cual puede generarse un sobredescargo del crédito fiscal en el futuro.

- Exportaciones temporales y retornos continuos.

Como se mencionó con antelación, es habitual que los activos fijos sean exportados temporalmente en forma completa o en una o varias partes de la máquina desensamblada, siendo posteriormente retornadas a nuestro país cuando ha sido concluido el servicio de reparación, por lo que el contribuyente debe cuidar el control de los cargos y abonos del crédito fiscal del IVA e IEPS por cada trámite aduanal elaborado de manera continua, de lo contrario puede generarse el incumplimiento de las obligaciones en materia de Anexo 31.

D. PROPUESTA PARA EL CONTROL DE ANEXO 31.

En relación con lo anterior, es dable considerar que al tratarse de una operación de exportación temporal y no definitiva, el SCCCyG no debe controlar el crédito fiscal generado al momento de la importación temporal, debido que es posible que el activo fijo se quede en forma permanente en el extranjero, y el exportador decida efectuar un cambio de régimen de las mercancías (Clave F4), pasando de la exportación temporal a la definitiva, siendo el momento idóneo para efectuar la presentación del informe de descargo ante el SCCCyG, debido a que las mercancías no serán retornadas a territorio nacional, y de esta forma no se duplica el control de dos claves de pedimentos.

Adicionalmente, es complejo controlar los cargos y abonos si las mercancías entran y salen de nuestro país en forma continua, siendo que el pedimento de importación temporal (clave AF) sigue abierto para efectos aduaneros hasta en tanto no se presenta un pedimento de retorno definitivo (clave RT), una transferencia virtual de exportación (clave V1), o bien, un cambio de régimen definitivo de importación (clave F5) u otra clave de pedimento afín al régimen aduanero que permita cancelar la entrada de importación temporal.

2 comentarios

Excelente articulo, felicitaciones.

Solo me quedo la duda, una vez que se exporta mercancía importada con un AF mediante una Exportación de clave BO existe un descargo que es requerido por SCCCyG pero de igual forma se debiera presentar un F4 por no retornarse al territorio nacional. No seria viable, o bien una opción por así decirlo enviar una carta aclaratoria a la autoridad del por que no se presenta el F4 y el porque omitir dicho informe de descargo?.

Saludos cordiales.

Inicialmente al importar la maquina completa tenia un valor y una fracción, pero al no retornar todo la maquina, sino solo, una parte, por el volumen de la maquina, se declarara el valor inicial y la fracción inicial ?